- 资讯频道

- 行业资讯

- 正文

三大运营商 2020 年成绩单:仅移动、电信 5G 用户即超 2.5 亿

1733

0

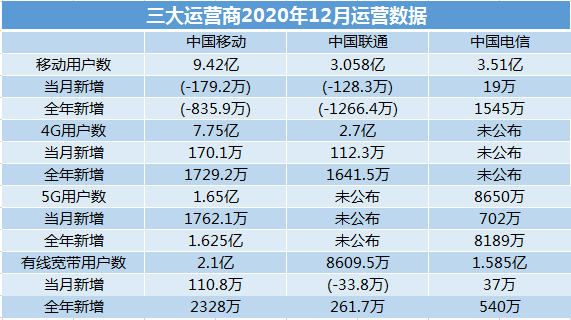

三大运营商近日陆续公布了 2020 年 12 月的运营数据。最受关注的 5G 用户方面,中国移动达 1.65 亿,中国电信达 8650 万,两家累计已超 2.5 亿。而中国联通仍旧未公布自家的 5G 用户情况。

从移动用户、4G 用户、5G 用户、宽带用户等多个指标来看,中国移动在三大运营商中继续保持一家独大的地位。形势严峻的要数中国联通,其 2020 年移动用户流失超千万,同时在宽带业务上也与中国移动和中国电信的差距越来越大。

5G 用户超 2.5 亿

从 2019 年 10 月 31 日 5G 套餐正式商用起,三大运营商便开启了在 5G 用户上的争夺战。纷纷祭出了电话推销、赠送流量、套餐促销等一系列举措。

截至 2020 年 12 月,中国移动 5G 套餐用户数已超 1.65 亿,当月新增 1762.1 万用户,2020 年全年新增 1.625 亿。这个增长速度也超出了中国移动早期设立的目标。

中国电信方面,截至 2020 年 12 月,5G 套餐用户数达 8650 万,当月新增 702 万,2020 年全年新增 8189 万。为了注重 5G 用户数的增长,中国电信已经不再公布 4G 用户数。

中国联通方面则是保持一直以来的不公布 5G 用户数的风格,整个 2020 年,中国联通相关高管未对外传达 5G 用户相关的具体发展目标。

整体来看,2020 年中国移动 + 中国电信的 5G 用户数之和已超 2.5 亿,发展速度超出预期。其中中国移动的 5G 用户渗透率为 17.5%,中国电信的 5G 用户渗透率为 24.6%,也即是说中国移动在 5G 用户数的绝对值上保持领先,而中国电信则在 5G 用户的渗透率上保持领先。

至于中国联通,2020 年的主旋律是提升盈利能力,因此在 5G 用户上的节奏稍慢。在 2020 年中期业绩电话会上,中国联通董事长王晓初表示,面对行业发展的新挑战,自 2019 年下半年起,公司痛定思痛主动调整移动业务发展策略。从重点关注用户增长数量,改为重点关注用户发展质量和价值。加强互联网化和差异化创新经营,有节奏和有针对性地逐步加强 5G 公众用户发展,促进价值提升。

从财务数据上来看,中国联通的策略也得到体现。2020 年前三个季度,中国联通营业收入为 2253.55 亿元,同比增长 3.8%;净利润为 108.24 亿元,同比增长 10.2%。

对于接下来 5G 的发展而言,三大运营商需要进一步提升 5G 网络的覆盖率,丰富 5G 应用的落地。在网络建设方面,2021 年将处于规模部署期,中国联通提出将实现县城以上、重点乡镇 5G 覆盖;中国移动则表示 2021 年实现全国县市城区、部分重点乡镇 5G 网络连续覆盖。

移动独大 联通严峻

除了 5G 用户,在其它多个用户指标上,三大运营商也出现了分化。

在移动用户数上,中国移动 2020 年 12 月为 9.42 亿,当月流失 179.2 万用户,全年流失 835.9 万用户;中国联通 2020 年 12 月移动用户数为 3.058 亿,当月流失 128.3 万用户,全年流失 1266.4 万用户;而中国电信则在当月和全年的移动用户数都保持了正增长,当月新增 19 万,全年新增 1545 万,2020 年全年达到 3.51 亿用户。

就移动用户数而言,中国电信成了三大运营商中唯一的赢家,而中国联通则用户流失最为严重。这与携号转网也有一定的关联,2019 年 11 月,工信部召开携号转网启动仪式,携号转网正式在全国提供服务。而中国电信毫无疑问成为了携号转网的受益者。

在 4G 用户数方面,中国移动 2020 年 12 月新增 170.1 万,全年新增 1729.2 万,总数达到 7.75 亿;中国联通 2020 年 12 月新增 112.3 万,全年新增 1641.5 万,总数达到 2.7 亿;中国电信则不再公布 4G 用户数。

在宽带用户数方面,中国移动 2020 年 12 月为 2.1 亿,当月新增 110.8 万,全年新增 2328 万;中国联通宽带用户总数为 8609.5 万,当月流失 33.8 万用户,全年则新增 261.7 万;中国电信宽带用户总数为 1.585 亿,当月新增 37 万,全年新增 540 万。

整体来看,在移动用户数、5G 用户、宽带用户等多个数据上,中国移动保持一家独大的优势;中国电信在多个数据上保持正增长,并且是唯一一家均保持增长的运营商;而中国联通由于采取的发展策略,已经在多个数据上落后中国移动与中国电信。

对于中国联通而言,未来要在用户增长与盈利能力之间做好平衡,确实不会是一件易事。